Die 10 größten Fehler und Missverständnisse im Umgang mit Geld

Anúncios

Der Umgang mit Geld ist eine grundlegende Fähigkeit im Leben eines jeden Menschen, wird jedoch leider in den meisten Schulen nicht ausführlich gelehrt. Daher begehen viele schwerwiegende finanzielle Fehler oder geraten in Fallen, die durch Missverständnisse darüber entstehen, wie Geld tatsächlich funktioniert. In diesem Artikel werden wir die 10 größten Fehler und Irrtümer untersuchen, die Menschen mit ihrem Geld machen – und wie man sie vermeidet. Wenn Sie ein gesünderes Finanzleben führen möchten, lesen Sie weiter.

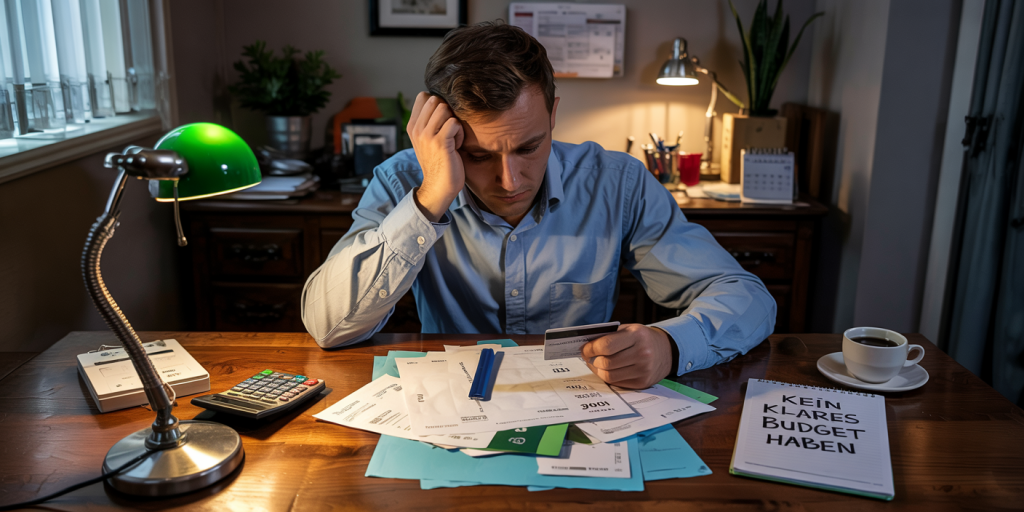

1. Kein klares Budget haben

Einer der häufigsten Fehler ist das Fehlen eines persönlichen Budgets. Viele Menschen glauben, dass sie wissen, wie viel sie verdienen und ausgeben, aber ohne effektive Kontrolle unterschätzen sie Ausgaben und verschwenden Ressourcen.

Anúncios

Praktisches Beispiel: João verdient 3.000 R$ pro Monat. Er glaubt, 2.500 R$ auszugeben, aber ohne es zu merken, summieren sich kleine tägliche Ausgaben – wie Lieferdienste, Snacks und Transport-Apps – auf über 1.000 R$, was sein Einkommen belastet.

Praktischer Tipp: Verwenden Sie einfache Tabellenkalkulationen oder Apps wie Mobills, Organizze oder Guiabolso, um Ihre tatsächlichen Ausgaben zu verfolgen.

2. Mehr ausgeben als man verdient

Über dem Lebensstandard zu leben, den Ihr Einkommen erlaubt, ist ein klassischer Fehler. Dies führt zur Nutzung von Krediten, Verschuldung und sogar zu Zahlungsausfällen. Oft geben Menschen aus, um ein bestimmtes Image aufrechtzuerhalten oder aus Impuls.

Praktisches Beispiel: Ana verdient 4.000 R$, hat aber eine Kreditkarte mit einem Limit von 10.000 R$. Sie fühlt sich frei, teure Kleidung zu kaufen und Reisen zu unternehmen, die nicht in ihr Budget passen, was zu schwer zu tilgenden Schulden führt.

Wie man es vermeidet: Goldene Regel: Geben Sie niemals mehr als 80 % Ihres Nettoeinkommens aus. Reservieren Sie die restlichen 20 % für Ersparnisse und Notfälle.

3. Die Notfallreserve ignorieren

Die Notfallreserve ist entscheidend, um mit unvorhergesehenen Ereignissen wie Entlassungen, Gesundheitsproblemen oder dringenden Reparaturen umzugehen. Viele Menschen vernachlässigen diese Notwendigkeit.

Häufiger Fehler: Die Nutzung des Überziehungskredits oder der Kreditkarte als „Reserve“ – was extrem teuer ist.

Lösung: Sparen Sie 3 bis 6 Monate Ihrer festen Ausgaben in einer täglich verfügbaren Anlage wie dem Tesouro Selic oder einem CDB mit sofortiger Rückzahlung.

4. Geld nicht investieren

Geld auf dem Sparkonto zu sparen ist besser als nichts, aber mit der Inflation kann sein realer Wert im Laufe der Zeit sinken. Wer nicht lernt zu investieren, verpasst wertvolle Chancen, sein Geld für sich arbeiten zu lassen.

Weit verbreitetes Missverständnis: „Investieren ist etwas für Reiche oder Spezialisten.“ Das ist nicht wahr – heute kann jeder mit nur 1 R$ zu investieren beginnen.

Zugängliche Lösungen: Tesouro Direto, Indexfonds (ETFs), CDBs und sogar Aktien, mit Hilfe von digitalen Brokerplattformen wie Nubank, Rico oder XP.

5. Ausschließlich auf die staatliche Rente (INSS) für den Ruhestand verlassen

Die Sozialversicherung ist ein Sicherheitsnetz, garantiert aber kaum einen komfortablen Lebensstandard nach Jahrzehnten der Arbeit. Viele Menschen bereiten sich nicht auf den Ruhestand vor, weil sie glauben, dass die staatliche Rente ausreichen wird.

Folge: Ruhestand mit nur 60 % des durchschnittlichen Gehalts, abhängig von Familienmitgliedern oder informellen Arbeiten zur Einkommensaufstockung.

Idealer Weg: Beginnen Sie mit einer privaten Altersvorsorge oder investieren Sie regelmäßig mit langfristigem Fokus. Die Formel des Zinseszinses begünstigt diejenigen, die früh beginnen.

6. Nicht über Geld in der Familie sprechen

Über Geld zu sprechen ist in vielen Haushalten immer noch ein Tabu, was die gemeinsame Planung und die finanzielle Bildung der Kinder erschwert.

Problem: Paare, die Ausgaben nicht teilen oder keine finanziellen Ziele vereinbaren, neigen zu Konflikten und Schwierigkeiten bei Entscheidungen.

Vorschlag: Machen Sie monatliche Treffen zur Überprüfung der Haushaltsfinanzen zur Gewohnheit. Beziehen Sie die Kinder mit spielerischen Aktivitäten und einfachen Gesprächen über Wirtschaft ein.

7. Kredit unverantwortlich nutzen

Kreditkarten, Überziehungskredite, Ratenkäufe und Darlehen sind nützliche Werkzeuge, aber gefährlich, wenn sie schlecht genutzt werden. Das Problem liegt nicht im Kredit selbst, sondern im Mangel an Kontrolle.

Beispiel: Nur den Mindestbetrag der Kreditkartenrechnung zu zahlen, führt zu hohen Zinseszinsen, wodurch eine Schuld von 1.000 R$ in wenigen Monaten auf über 3.000 R$ anwächst.

Beste Praxis: Zahlen Sie immer den Gesamtbetrag der Rechnung, vermeiden Sie die Ratenzahlung für überflüssige Käufe und verpflichten Sie niemals mehr als 30 % Ihres Einkommens für Schulden.

8. Keine finanzielle Bildung suchen

Das Ignorieren des Lernens über Finanzen ist eines der größten Hindernisse für wirtschaftliche Gesundheit. Viele finden das Thema kompliziert oder glauben, dass nur Spezialisten es verstehen müssen.

Folge: Schlechte Entscheidungen treffen, wie das Eingehen auf Finanzpyramiden, das Aufnehmen von Krediten mit hohen Zinsen oder das Liegenlassen von Geld.

Zugängliche Alternativen: Es gibt Hunderte von YouTube-Kanälen (wie Me Poupe!, Primo Rico, EconoMirna), Podcasts, kostenlose Kurse und Bücher wie „Rich Dad, Poor Dad“.

9. Private und geschäftliche Finanzen vermischen

Dieser Fehler ist bei Kleinunternehmern und Freiberuflern häufig. Dasselbe Bankkonto und dieselbe Karte für persönliche und geschäftliche Ausgaben zu verwenden, kann die Gesundheit des Unternehmens gefährden.

Folge: Schwierigkeiten bei der Feststellung, ob das Geschäft profitabel ist, Verwirrung bei der Einkommenssteuer und schlechtes Cashflow-Management.

Wie man es korrigiert: Trennen Sie Bankkonten, legen Sie ein Pro-Labore (Inhabergehalt) fest und behandeln Sie das Unternehmen als separate Einheit.

10. Finanzplanung aufschieben

Aufschieben ist ein stiller Feind. Viele wissen, dass sie ihr Finanzleben organisieren müssen, aber sie verschieben es – bis sie mehr verdienen, bis sie eine bestimmte Schuld bezahlt haben, bis etwas übrig bleibt.

Realität: Wenn Sie jetzt nicht anfangen, wird „übrig gebliebenes“ Geld weiterhin fehlen. Die Gewohnheit kommt vor dem Überfluss.

Goldener Tipp: Fangen Sie klein an. Sparen Sie 10 R$ pro Tag. Überprüfen Sie jede Woche eine Ausgabe. Lesen Sie jeden Monat einen Artikel. Wichtig ist, anzufangen.

Bonusfehler – Wiederkehrende Ausgaben nicht überprüfen

Ein häufig übersehener Fehler ist es, feste Ausgaben nicht regelmäßig zu überprüfen. Abonnements für Dienste, Telefonverträge, Kabelfernsehen, Fitnessstudios und andere automatische Abbuchungen werden oft vergessen und bleiben im Budget, auch wenn sie nicht genutzt werden.

Beispiel: Marcos hatte drei Streaming-Dienste und ein digitales Buchclub-Abo. Als er seine Ausgaben überprüfte, stellte er fest, dass er nur einen Dienst wirklich nutzte. Er kündigte die anderen beiden und sparte 90 R$ pro Monat.

Tipp: Machen Sie alle drei Monate eine Prüfung Ihrer festen Ausgaben. Streichen Sie alles, was Sie nicht regelmäßig nutzen. Diese einfache Gewohnheit kann im Jahr eine bedeutende Ersparnis bringen.

Die Kraft der Beständigkeit

Ein weit verbreitetes Missverständnis über Finanzen ist der Glaube, dass nur große Beträge einen Unterschied machen. In Wahrheit ist die Beständigkeit beim Sparen und Investieren viel wirkungsvoller als gelegentliche hohe Summen.

Praktischer Gedanke: Wenn man 100 R$ pro Monat über 10 Jahre in eine Anlage mit 0,7 % monatlicher Rendite investiert, kann das mehr als 18.000 R$ ergeben. Wenn der Betrag mit der Zeit steigt, kann sich das Kapital verdoppeln oder verdreifachen.

Wichtige Botschaft: Warten Sie nicht darauf, viel Geld zu haben, um zu beginnen. Fangen Sie mit dem an, was Sie haben, und steigern Sie sich allmählich. Finanzielle Disziplin zählt mehr als der Startbetrag.

Der Einfluss von Umgebung und Gesellschaft

Ein weiterer subtiler Fehler ist es, den Einfluss unserer Umgebung und der Menschen um uns herum auf unsere finanziellen Gewohnheiten zu ignorieren. Wenn der Freundes- oder Familienkreis übermäßigen Konsum und Kurzfristigkeit schätzt, wird es schwieriger, sich auf langfristige Ziele zu konzentrieren.

Wie man das umgeht: Suchen Sie nach Gruppen oder Online-Communities mit Fokus auf persönliche Finanzen. Das Teilen von Zielen, das Austauschen von Erfahrungen und gegenseitige Motivation können genau der Anreiz sein, den man braucht, um auf Kurs zu bleiben.

Die Konzepte im Alltag anwenden

Die genannten Fehler zu vermeiden ist nur ein Teil des Weges. Ideal ist es, eine kontinuierliche Routine der finanziellen Bildung aufzubauen. Hier einige praktische Maßnahmen, die Sie sofort umsetzen können:

Erstellen Sie ein einfaches Monatsbudget (auf Papier, in einer Tabelle oder einer App).

Setzen Sie realistische Ziele für Ersparnisse und Investitionen.

Haben Sie ein konkretes Ziel für Ihre Notfallreserve.

Überprüfen Sie Ihre Kontoauszüge wöchentlich.

Sprechen Sie mit Ihrer Familie über finanzielle Pläne.

Lernen Sie jede Woche mindestens eine Stunde über Investitionen.

Fazit

Finanzielle Fehler sind häufig, aber mit Wissen und der richtigen Einstellung völlig vermeidbar. Wenn Sie verstehen, wo die meisten Menschen scheitern, und sich dieser Verhaltensweisen bewusst werden, können Sie Ihre finanzielle Denkweise neu programmieren und eine wohlhabendere Reise beginnen.

Geld sollte kein Tabuthema und keine Quelle des Leidens sein. Es ist ein Werkzeug – und wie jedes Werkzeug muss es richtig eingesetzt werden. Die gute Nachricht ist: Es ist nie zu spät, um anzufangen.

Nutzen Sie diesen Moment, um Ihre Gewohnheiten zu überprüfen, diesen Inhalt mit jemandem zu teilen, der ihn braucht, und den ersten Schritt in Richtung finanzielle Freiheit zu machen.