Grundlagen des Investierens: Ein lehrreicher und praktischer Leitfaden für Anfänger

Anúncios

Investieren ist eine wesentliche Praxis für alle, die eine finanziell sicherere Zukunft aufbauen, mittel- und langfristige Ziele erreichen oder einfach ihr Vermögen intelligent steigern möchten. Auch wenn es für Anfänger wie ein fernes und komplexes Universum erscheinen mag, ist das Verstehen der grundlegenden Investitionskonzepte der erste Schritt, um bewusstere und effektivere Entscheidungen mit dem eigenen Geld zu treffen.

Dieser Artikel hat das Ziel, die Welt der Investitionen zu entmystifizieren, indem er die grundlegenden Konzepte, die häufigsten Investitionsarten, die verschiedenen Anlegertypen, die damit verbundenen Risiken und praktische Tipps für einen sicheren und strategischen Start präsentiert.

📘 Was ist eine Investition?

Eine Investition ist die Anwendung von finanziellen Mitteln mit dem Ziel, im Laufe der Zeit eine Rendite zu erzielen. Anders gesagt: Es geht darum, Ihr Geld in Vermögenswerte zu investieren, die zukünftige Gewinne bringen können – sei es in Form von Zinsen, Dividenden, Wertsteigerung oder anderen Erträgen. Anders als beim bloßen Sparen birgt Investieren ein gewisses Risiko – und genau dieses Risiko macht das Investieren potenziell rentabler.

Anúncios

Ein Beispiel: Wenn Sie Ihr Geld auf einem Sparkonto liegen lassen, erhalten Sie eine begrenzte Rendite, oft unterhalb der Inflationsrate. Wenn Sie jedoch in Aktien oder Fonds investieren, besteht die Möglichkeit, deutlich höhere Erträge zu erzielen – wenn auch mit einem höheren Risiko.📊 Verstehen Sie Ihr Anlegerprofil

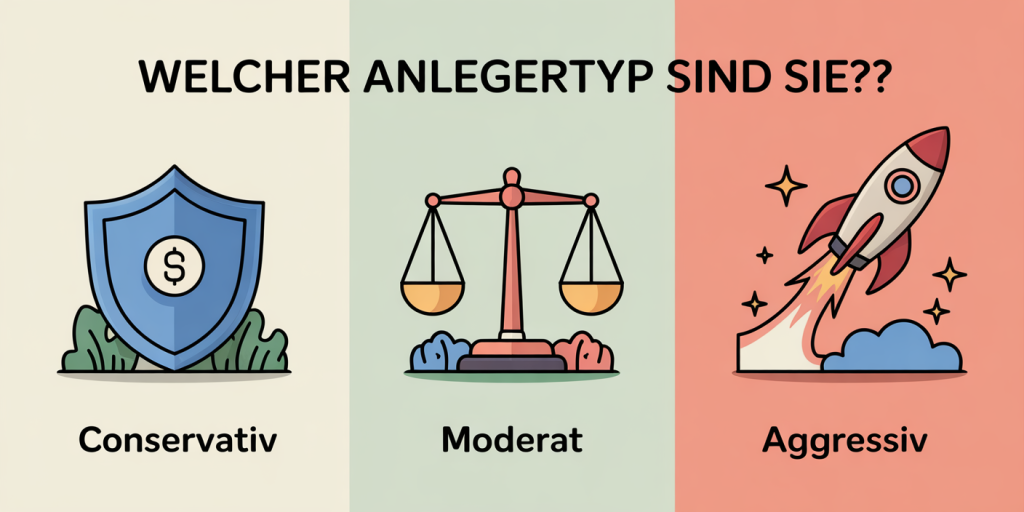

Bevor Sie mit dem Investieren beginnen, ist es entscheidend, zu wissen, welcher Anlegertyp Sie sind. Das hilft Ihnen, Vermögenswerte auszuwählen, die zu Ihrer Risikobereitschaft und Ihren finanziellen Zielen passen. Die häufigsten Profile sind:

1. Konservativ: bevorzugt Sicherheit und Stabilität. Legt Wert auf den Kapitalerhalt, selbst bei geringerer Rendite.

Beispiele: Tesouro Selic (Staatsanleihen), CDBs großer Banken, DI-Fonds.

2. Moderat: akzeptiert etwas mehr Risiko auf der Suche nach höheren Erträgen. Kann zwischen festverzinslichen und variablen Anlagen diversifizieren.

Beispiele: Tesouro IPCA, Multimarkt-Fonds, Aktien etablierter Unternehmen.

3. Aggressiv: hat eine hohe Risikobereitschaft und sucht hohe Renditen. Investiert in volatilere Vermögenswerte wie Aktien, Aktienfonds, Kryptowährungen usw.

Das Wissen über Ihr Profil verhindert impulsive Entscheidungen und schützt Ihr Vermögen, besonders in Marktphasen mit großen Schwankungen.

💰 Arten von Investitionen

Es gibt verschiedene Arten von Investitionen, jede mit eigenen Merkmalen, Risiken und potenziellen Erträgen. Nachfolgend die wichtigsten:

🔹 1. Festverzinsliche Anlagen

Das sind Investitionen mit im Voraus definierten Ertragsregeln. Sie gelten als sicherer und vorhersehbarer.

- Tesouro Direto: Staatspapiere, die von der Regierung ausgegeben werden. Sicher, zugänglich und ideal für Anfänger.

- CDB (Einlagenzertifikat): von Banken emittiert, um Geld zu beschaffen. Kann eine feste oder variabel an den CDI gebundene Rendite haben.

- LCI und LCA: Immobilien- und Agrarkredite mit Steuerbefreiung für Privatpersonen.

🔸 2. Variable Anlagen

Hier hängt die Rendite von der Marktentwicklung ab und ist nicht garantiert.

- Aktien: stellen einen kleinen Anteil an einem Unternehmen dar. Gewinne entstehen durch Wertsteigerung oder Dividenden.

- FIIs (Immobilienfonds): ermöglichen eine indirekte Investition in Immobilien mit monatlichen Erträgen.

- ETFs: Indexfonds, die die Performance eines Index wie den Ibovespa nachbilden.

🔸 3. Weitere Vermögenswerte

- Kryptowährungen: wie Bitcoin oder Ethereum. Sehr volatil und für erfahrene Anleger geeignet.

- Investmentfonds: bestehen aus unterschiedlichen Vermögenswerten und werden von einem professionellen Manager verwaltet.

Jede Art von Investition passt zu bestimmten Zielen und Anlegerprofilen. Daher ist es wichtig zu diversifizieren und nicht das gesamte Kapital in einen einzigen Vermögenswert zu stecken.

⚖️ Risiken und Rendite: Das notwendige Gleichgewicht

Jede Investition birgt ein gewisses Risiko. Im Allgemeinen gilt: Je höher die potenzielle Rendite, desto größer das Risiko.

Die wichtigsten Risiken sind:

- Marktrisiko: Schwankungen im Wert des Vermögenswertes aufgrund wirtschaftlicher Bedingungen.

- Kreditrisiko: Risiko, dass der Emittent eines Titels seinen Zahlungsverpflichtungen nicht nachkommt.

- Liquiditätsrisiko: Schwierigkeit, eine Investition schnell in Bargeld umzuwandeln.

Das richtige Gleichgewicht zwischen Risiko und Rendite entsprechend Ihrer Ziele und Ihres Profils ist entscheidend, um Ihr Vermögen zu schützen.

🧠 Praktische Tipps für Einsteiger

- Bildung ist alles: Suchen Sie kontinuierlich nach Finanzwissen.

- Klein anfangen: Testen Sie mit geringen Beträgen.

- Ziele definieren: Legen Sie klare Zeitrahmen und Ziele fest.

- Diversifizieren: Nicht alles auf ein Pferd setzen.

- Überwachen: Passen Sie Ihre Anlagen regelmäßig an.

- Geduld haben: Investieren ist ein langfristiger Prozess.

📚 Die Bedeutung von Finanzbildung

Finanzbildung ist die Grundlage für jeden, der sicherer und selbstbestimmter investieren möchte. Konzepte wie Inflation, Selic, CDI und Zinseszinsen zu verstehen, verbessert Ihre Entscheidungsfähigkeit erheblich.

Darüber hinaus fördert dieses Wissen Disziplin im Umgang mit Geld: Sparen lernen, planen und eine Notfallreserve aufbauen sind wesentliche Gewohnheiten für langfristigen Erfolg beim Investieren.

Es gibt viele kostenlose Ressourcen zum Lernen: Bücher, Videos, Podcasts, Investmentplattformen und Onlinekurse. Ein gut informierter Anleger reduziert Risiken und erhöht seine Erfolgschancen.

👥 Praktische Beispielstrategien für Einsteiger

Beispiel 1: João, 25 Jahre, ledig

João möchte monatlich 200 R$ investieren. Ziel: Notfallreserve und mittelfristige Planung. Erste Strategie:

- 150 R$ in Tesouro Selic

- 50 R$ in einen kostengünstigen Aktienfonds

Mit der Zeit kann João seine Strategie diversifizieren und ETFs oder Multimarkt-Fonds hinzufügen.

Beispiel 2: Ana, 40 Jahre, verheiratet, zwei Kinder

Ana möchte monatlich 1.000 R$ investieren – für die Rente und die Zukunft ihrer Kinder. Vorschlag für ihr Portfolio:

- 400 R$ in Tesouro IPCA

- 300 R$ in Multimarkt-Fonds

- 200 R$ in FIIs

- 100 R$ in Aktien solider Unternehmen

Diese Beispiele zeigen, wie sich Investitionen an die Lebensrealität jedes Einzelnen anpassen lassen.

🧱 Die Rolle der Notfallreserve

Bevor man in riskantere Anlagen investiert, ist es dringend empfohlen, eine Notfallreserve aufzubauen. Dieser Betrag sollte jederzeit verfügbar und in hochliquiden, risikoarmen Produkten investiert werden – wie z. B. Tesouro Selic oder einem CDB mit täglicher Liquidität.

Die Hauptfunktion der Reserve ist es, den Anleger vor unvorhergesehenen Ereignissen zu schützen, wie Arbeitsplatzverlust, medizinischen Notfällen oder dringenden Reparaturen. Mit dieser stabilen Grundlage kann man risikoreichere Investitionen tätigen, ohne die finanzielle Sicherheit zu gefährden.

📌 Ein gutes Startziel: Sparen Sie mindestens das 6-Fache Ihrer monatlichen Fixkosten als Notfallpolster.

✅ Fazit

Investieren ist nicht nur eine Option, sondern eine Notwendigkeit für alle, die finanzielle Stabilität, Freiheit und die Verwirklichung ihrer Träume erreichen möchten. Mit kleinen Beträgen zu beginnen – aber mit Wissen – ist besser als gar nicht anzufangen.

Die Grundlage liegt in den Grundbegriffen des Investierens: das eigene Anlegerprofil verstehen, die verschiedenen Arten von Vermögenswerten kennen, realistische Ziele setzen und dabei konstant bleiben. Mit der Zeit werden die Früchte sichtbar.

Beginnen Sie heute. Die beste Investition ist jene, die Ihre Realität respektiert und Sie auf die Zukunft vorbereitet.