Wie man mit seinem Kind über Geld spricht

Anúncios

Die finanzielle Bildung von Kindern gewinnt zunehmend an Bedeutung. In einer Welt, die immer komplexer wird, ist es unerlässlich, dass Kinder frühzeitig lernen, verantwortungsvoll mit Geld umzugehen. Studien zeigen, dass Kinder, deren Eltern aktiv das Gespräch über Geld suchen, später im Leben finanziell erfolgreicher und sicherer sind. Laut einer Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW) geben 75 % der jungen Erwachsenen an, dass sie von ihren Eltern wichtige finanzielle Werte und Kenntnisse vermittelt bekommen haben. Doch wie gelingt es Eltern am besten, ihren Kindern das Thema Geld altersgerecht und praxisnah näherzubringen? Dieser Artikel zeigt praxisnahe Ansätze, Beispiele und gibt zugleich wissenschaftlich fundierte Empfehlungen, wie man mit seinem Kind über Geld spricht und es für den verantwortungsvollen Umgang sensibilisiert.

Warum finanzielle Erziehung im Kindesalter wichtig ist

Finanzielle Bildung beginnt nicht mit dem ersten Job oder der eigenen Steuererklärung, sondern in der Kindheit. Kinder, die früh lernen, Werte zu schätzen, Geld zu sparen und kluge Konsumentscheidungen zu treffen, besitzen bessere Voraussetzungen, um im Erwachsenenalter finanzielle Stabilität zu erreichen. Nach einer Studie der OECD zeigen Jugendliche, die finanzielle Grundkenntnisse besitzen, ein deutlich besseres Verständnis für Investition, Budgetplanung und Verschuldung.

Anúncios

Die Welt der Finanzen hat sich in den letzten Jahrzehnten stark gewandelt: Digitale Zahlungsmittel, Online-Shopping und Kryptowährungen sind heute alltägliche Begriffe. Daher müssen Eltern heute nicht nur über traditionelle Themen wie Taschengeldmanagement sprechen, sondern auch über moderne Aspekte von Geld. Das frühzeitige Gespräch hilft, spätere finanzielle Fehler, wie übermäßige Verschuldung oder Konsumdruck durch soziale Medien, zu vermeiden.

Altersgerechte Ansätze: Vom Kleinkind bis zum Teenager

Kinder unterschiedlichen Alters benötigen unterschiedliche Herangehensweisen, um das Thema Geld zu verstehen. Während Kleinkinder erst einmal den Wert von Geld begreifen müssen, lernen Teenager bereits detaillierte Finanzkonzepte wie Budgetierung und das Gründen eines Bankkontos.

Für Kleinkinder (ab etwa 3 Jahren) eignen sich spielerische Methoden, um den Geldwert zu vermitteln. Zum Beispiel können Eltern mit einem einfachen Sparschwein arbeiten, in das das Kind Geld für kleine Wünsche einzahlt. Eine reale Anekdote erzählt von Familie Müller aus Berlin: Ihr vierjähriger Sohn durfte durch das Einzahlen und Zählen des Geldes aktiv miterleben, wie sich Beträge summieren und sich der Wunsch nach einem Spielzeug mit jedem Kleingeld mehr erfüllt.

Im Grundschulalter (6–10 Jahre) eignen sich praktische Beispiele wie das Taschengeld. Eltern können vereinbaren, wie viel Geld das Kind wöchentlich erhält und gemeinsam besprechen, wie es dieses budgetieren kann. Hier ist klare Kommunikation wichtig: Das Geld kann für Süßigkeiten, Freizeitaktivitäten oder das Sparen für größere Anschaffungen genutzt werden. Laut einer Studie der Bertelsmann Stiftung erhalten etwa 60 % aller deutschen Grundschulkinder regelmäßig Taschengeld – eine ausgezeichnete Gelegenheit, Haushalts- und Sparpläne spielerisch zu erlernen.

Teenager (13–18 Jahre) sind bereit für komplexere Themen. Eltern können gemeinsam Themen wie Mobilfunkverträge, Online-Shopping oder das Eröffnen eines Girokontos diskutieren. Ein konkretes Beispiel: Der Jugendclub „MoneyWise“ in Hamburg bietet Workshops an, bei denen Jugendliche lernen, wie man ein Budget aufstellt und Kreditkarten verantwortungsvoll nutzt. Solche externen Impulse ergänzen die elterliche Erziehung sinnvoll.

Praktische Tipps für das Gespräch über Geld

Das Gespräch über Geld sollte offen, ehrlich und altersgerecht gestaltet sein. Schweigen oder Tabuisierung führen häufig zu Unsicherheiten und Fehlverhalten im Umgang mit Finanzen. Daher ist der richtige Zeitpunkt entscheidend. Eltern sollten das Thema nicht nur bei Geldproblemen, sondern auch im Alltag thematisieren – etwa beim Einkaufen oder bei der Planung von Ferien.

Ein bewährter Tipp ist, das Kind aktiv in finanzielle Entscheidungen einzubeziehen. Beispielsweise können Eltern dem Kind beim Wocheneinkauf ein kleines Budget geben und es auffordern, selbst Preise zu vergleichen. Dadurch wird das Bewusstsein für Kosten und Werte geschärft. Die Familie Schmidt aus München berichtete, wie ihre 10-jährige Tochter gelernt hat, Preise zu vergleichen, nachdem sie für ihre Geburtstagsfeier ein Budget hatte und selbst das Essen einkaufte. Das Ergebnis war nicht nur eine Kostenersparnis, sondern auch Stolz auf ihre Verantwortung.

Es ist auch wichtig, Fehler als Lernchancen zu sehen. Wenn das Kind impulsiv Geld ausgibt und später bereut, sollten Eltern nicht mit Kritik reagieren, sondern gemeinsam Lösungen finden. So lernen Kinder, Konsequenzen ihres Handelns zu reflektieren.

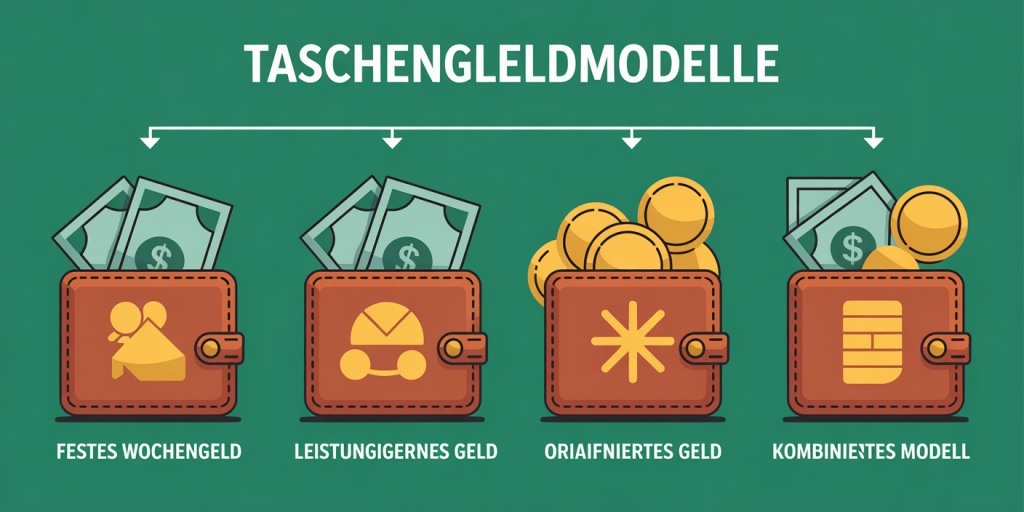

Vergleich: Taschengeldmodelle und ihre Vor- und Nachteile

Taschengeld ist ein zentrales Instrument in der finanziellen Erziehung. Es gibt verschiedene Ansätze, welches Modell Eltern wählen können. Nachfolgende Tabelle bietet einen Überblick über gängige Modelle und ihre Vor- und Nachteile.

| Taschengeldmodell | Beschreibung | Vorteile | Nachteile |

|---|---|---|---|

| Festes Wochengeld | Fester Betrag wird regelmäßig ausgezahlt | Planbare Einnahmen schaffen Budgetbewusstsein | Gefahr von Verschwendung ohne Regeln |

| Leistungsgesprägtes Geld | Geld wird für bestimmte Aufgaben vergeben | Fördert Verantwortungsbewusstsein | Kann zu mangelnder Motivation für nicht bezahlte Arbeit führen |

| Bedürfnisorientiertes Geld | Eltern entscheiden je nach Bedarf | Flexibel bei unregelmäßigen Kosten | Weniger Planungssicherheit für das Kind |

| Kombiniertes Modell | Mischung aus festen Beträgen und verdienstabhängigem Geld | Kombination der Vorteile beider Modelle | Erhöhter Aufwand für Eltern |

Diese Tabelle zeigt, dass Eltern je nach Familienstruktur und Erziehungsstil zwischen verschiedenen Modellen wählen können. Wichtig ist, dass Regeln transparent sind und das Kind die Konsequenzen versteht.

Umgang mit Geld in der digitalen Welt

In Zeiten von Online-Banking, digitalen Geldbörsen und Kryptowährungen stehen Eltern vor neuen Herausforderungen, wenn sie mit ihren Kindern über Geld sprechen. Digitale Zahlungsmittel bieten Komfort, bergen aber auch Risiken wie unkontrollierte Ausgaben oder Datenschutzprobleme. Laut einer Umfrage von Bitkom nutzen bereits 45 % der Jugendlichen in Deutschland Online-Bezahldienste wie PayPal oder Apple Pay.

Eltern sollten daher die Nutzung digitaler Finanztools gemeinsam mit ihren Kindern lernen und begleiten. Zum Beispiel können Eltern ein Jugendkonto eröffnen, das mit Limits und Kontrollmöglichkeiten ausgestattet ist. Das FinTech-Unternehmen „KontoKlarmobil“ bietet beispielsweise solche Lösungen speziell für Jugendliche an. Zudem sollten Eltern ihre Kinder über die Bedeutung von Datenschutz und den verantwortungsvollen Umgang im Netz aufklären.

Ein praktischer Tipp ist, gemeinsam mit dem Kind monatlich die Kontoauszüge und Online-Ausgaben zu überprüfen. Dies schafft Transparenz und Vertrauen. Die digitale Welt bietet zudem viele Lern-Apps wie „Finanzguru“ oder „Sparheld“, die finanzielle Bildung spielerisch unterstützen.

Zukunftsperspektiven: Finanzielle Kompetenz als Schlüssel zur Selbstständigkeit

Die finanzielle Bildung von Kindern ist eine Investition in ihre Zukunft. In einer zunehmend komplexen Wirtschaftswelt sind Kompetenzen wie Budgetplanung, Sparsamkeit und unternehmerisches Denken unerlässlich. Laut einer Studie der Commerzbank verfügen junge Erwachsene mit frühzeitiger Finanzbildung signifikant über weniger Schulden und können besser mit finanziellen Krisen umgehen.

Bildungseinrichtungen und Eltern sollten künftig noch enger zusammenarbeiten, um eine umfassende finanzielle Kompetenz zu fördern. Digitale Lernmittel, praxisnahe Workshops und frühzeitige Förderung zu Hause bilden dabei eine erfolgversprechende Kombination.

Eltern sind Wegbereiter, die mit klaren, altersgerechten und verständlichen Gesprächen das Fundament legen. Je früher Kinder den Umgang mit Geld erlernen, desto selbstbewusster und unabhängiger werden sie als Erwachsene agieren. So ermöglichen Sie Ihrem Kind langfristig finanzielle Sicherheit und fördern eine verantwortungsvolle Gesellschaft von morgen.