Geld & Liebe: Finanzplanung in der Beziehung

Anúncios

In der heutigen Zeit sind finanzielle Themen ein wichtiger Bestandteil jeder Partnerschaft. Die richtige Finanzplanung innerhalb einer Beziehung kann nicht nur Streitpunkte minimieren, sondern auch die gemeinsame Lebensqualität erheblich verbessern. Während Liebe die Basis bildet, sind klare Absprachen und ein transparentes Vorgehen im Umgang mit Geld unerlässlich, um langfristig harmonisch zusammenzuleben. Studien zeigen, dass finanzielle Konflikte zu den häufigsten Trennungsursachen zählen – laut der American Psychological Association sind Geldstreitigkeiten in 22 % aller Fälle ein Hauptgrund für Beziehungsprobleme.

Diese Tatsache verdeutlicht die Notwendigkeit, das Thema „Geld & Liebe“ offen und bewusst anzupacken. In diesem Artikel werden wesentliche Aspekte der Finanzplanung in einer Beziehung erläutert. An praktischen Beispielen und realen Fällen wird aufgezeigt, wie Paare ihre Finanzen gemeinschaftlich und dennoch individuell gestalten können. Zusätzlich werden Vergleiche verschiedener Modelle dargestellt, die eine Orientierung für die passende Lösung bieten. Ziel ist es, eine solide Grundlage für mehr finanzielle Zufriedenheit und Sicherheit im gemeinsamen Alltag zu schaffen.

Warum Finanzplanung in Partnerschaften unverzichtbar ist

Anúncios

Viele Paare unterschätzen die Bedeutung einer strukturierten Finanzplanung. Geld wird entweder zu wenig thematisiert oder nimmt eine dominante Rolle ein, wenn es zu Konflikten kommt. Bereits in frühen Beziehungsphasen ist es wichtig, finanzielle Erwartungen und Werte offen anzusprechen. Menschen bringen unterschiedliche finanzielle Prägungen, Einkommen und Ausgabengewohnheiten mit, wodurch Missverständnisse vorprogrammiert sind.

Ein Beispiel: Anna und Lukas lebten seit drei Jahren zusammen und hatten keine gemeinsamen Konten oder konkreten Absprachen über Geld. Während Anna sparsam war und jeden Monat Rücklagen bildete, gaben sie und Lukas durchschnittlich 500 Euro für Freizeit und Reisen aus. Lukas hingegen verwaltete seine Finanzen eher spontan und tätigte häufig Impulskäufe mit Kreditkarte. Als ihre Rechnung für die gemeinsame Wohnung stieg, verstanden die beiden, dass fehlende Transparenz zu Spannungen führte – Anna fühlte sich belastet, weil sie immer ein Auge auf die Finanzen hatte, während Lukas sich in seiner Freiheit eingeschränkt sah.

Die amerikanische Verbraucherzentrale “National Endowment for Financial Education” hebt hervor, dass Paare, die über Geld offen kommunizieren, eine 30 % geringere Scheidungsrate aufweisen. Somit wirkt eine durchdachte Finanzplanung nicht nur stressreduzierend, sondern stärkt auch die emotionale Bindung zwischen Partnern.

Modelle der gemeinsamen Finanzplanung: Vor- und Nachteile im Überblick

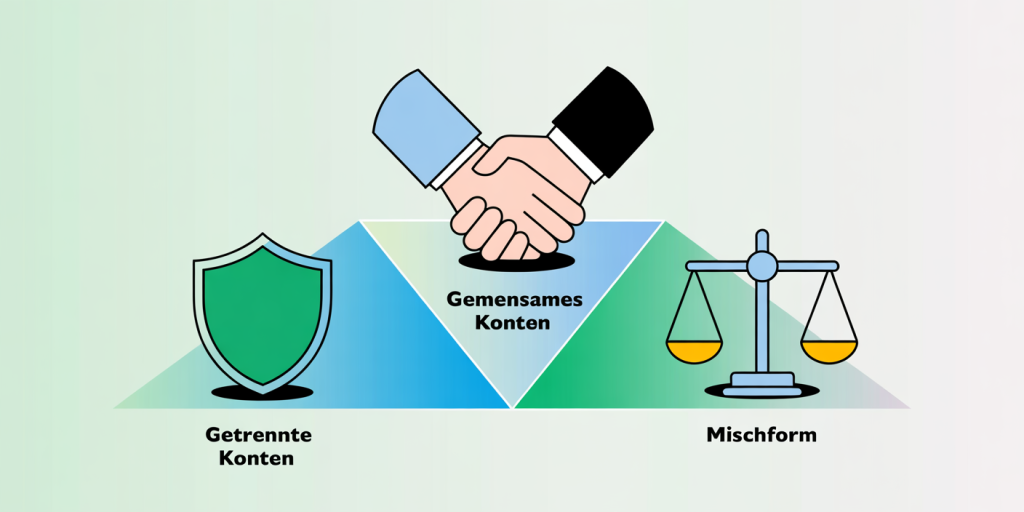

Paare stehen vor der Wahl verschiedener Modelle für den Umgang mit Geld. Grundlegend gibt es drei Varianten: getrennte Konten, gemeinsame Konten und Mischformen. Die Entscheidung hängt stark von den individuellen Bedürfnissen, Einkommen und Vorstellungen ab.

| Modell | Beschreibung | Vorteile | Nachteile |

|---|---|---|---|

| Getrennte Konten | Jeder Partner verwaltet eigenes Geld | Höchste individuelle Freiheit; klare Trennung | Weniger Transparenz; komplizierte Budgetplanung |

| Gemeinsames Konto | Sämtliche Einnahmen und Ausgaben auf einem Konto | Maximale Transparenz; einfache Kostenaufteilung | Mögliche Konflikte bei ungleichem Einkommen |

| Mischform (Split-Konto) | Kombination aus geteilter und eigener Kontoführung | Flexibel; klare Absprachen möglich | Aufwand zur Steuerung; regelmäßige Abstimmungen nötig |

Ein praktischer Fall aus einer Berliner Partnerschaft zeigt: Sophie und Max entschieden sich für die Mischform. Gemeinsam führten sie ein Konto für Miete, Lebensmittel und gemeinsame Hobbys, während jeder zusätzlich ein eigenes Konto für private Ausgaben behielt. Monatlich zahlten sie anteilig, basierend auf ihrem Einkommen, auf das Gemeinschaftskonto ein. Dieses Modell bewährte sich besonders gut, weil beide Bedürfnisse berücksichtigt wurden: gemeinsame Verantwortlichkeit bei den Fixkosten und individuelle Freiheit bei privaten Ausgaben.

Budgetierung und gemeinsame Ziele setzen

Die Grundlage jeder erfolgreichen Finanzplanung bildet ein gemeinsames Budget. Dabei geht es nicht nur darum, Einnahmen und Ausgaben aufzulisten, sondern in erster Linie um Transparenz und Priorisierung von Zielen. Studien des Bundesinstituts für Bevölkerungsforschung zeigen, dass Paare mit klaren Sparzielen seltener finanzielle Engpässe erleben.

Zu Beginn empfiehlt es sich, alle regelmäßigen Ausgaben – wie Miete, Nebenkosten, Versicherungen – zusammenzutragen. Danach können flexible Ausgaben für Freizeit, Urlaub oder unvorhergesehene Ereignisse kalkuliert werden. In einem gemeinsamen Gespräch sollten Paare festlegen, welche Ziele sie verfolgen wollen: Eigenheim, Rücklagen für Kinder, Altersvorsorge oder eine größere Anschaffung.

Zur Veranschaulichung dient das folgende Beispiel: Julia und Tim planten, innerhalb von fünf Jahren ein Eigenheim zu kaufen. Sie einigten sich darauf, jeden Monat 25 % ihres gemeinsamen Nettoeinkommens für eine „Hauskauf-Rücklage“ zu sparen. Dazu führten sie eine Excel-Tabelle, die Einnahmen, Ausgaben und Sparbeiträge transparent dokumentierte. Diese Planung gab ihnen Sicherheit und ein gemeinsames Ziel, das ihre Beziehung zusätzlich stärkte.

Umgang mit ungleichen Einkommen: Fairness in der Finanzplanung

Ein häufiges Problem in Partnerschaften sind unterschiedliche Einkommen. Wie geht man damit fair um, ohne dass sich der Partner mit dem geringeren Verdienst benachteiligt fühlt oder der finanziell Bessere überfordert wird? Nicht jede Lösung passt zu jedem Paar.

Die Pro-rata-Methode hat sich als besonders fair erwiesen: Dabei tragen beide Partner Kosten anteilig nach ihrem Einkommen. Angenommen, Partner A verdient 3.000 Euro monatlich netto und Partner B 2.000 Euro, so zahlt A 60 % und B 40 % der gemeinsamen Ausgaben. Diese Aufteilung wird von Experten der Stiftung Warentest empfohlen, da sie dem Prinzip der wirtschaftlichen Leistungsfähigkeit entspricht.

Hans und Claudia aus München leben seit zehn Jahren zusammen, haben zwei Kinder und unterschiedliche Einkommen. Sie berichten, dass das Modell der anteiligen Kostenverteilung sehr gut funktioniert, weil es fair ist und keiner sich belastet fühlt. Gleichzeitig können beide Partner private Ausgaben frei entscheiden.

Alternativ können Paare bei sehr unterschiedlichen finanziellen Verhältnissen Teilbeträge vereinbaren, die nicht genau proportional sind, sondern auch den persönlichen Lebensstil und die Ersparnisse berücksichtigen. Wichtig ist, dass die Absprachen regelmäßig überprüft und angepasst werden.

Gemeinsame Finanzinstrumente und Absicherung

Neben dem täglichen Budget und der Kontenführung ist die Absicherung durch Versicherungen und langfristige Finanzinstrumente ein wesentlicher Bestandteil der Finanzplanung in Beziehungen. Gerade wenn Paare zusammenziehen oder Familien gründen, eröffnen sich neue Bedürfnisse.

Eine relevante Absicherung ist die Haftpflichtversicherung, die heutzutage von 85 % aller Haushalte in Deutschland genutzt wird (Quelle: GDV Jahresbericht 2023). Für Paare empfiehlt sich meist eine gemeinsame Haftpflichtversicherung, die beide Partner einschließt. Auch Risikolebensversicherungen oder Berufsunfähigkeitsversicherungen sind entscheidend, um finanzielle Risiken im Ernstfall zu minimieren.

Im Bereich der Altersvorsorge existieren Angebote wie Gemeinschaftsverträge oder separate Vorsorgekonten. Studien der Deutschen Rentenversicherung zeigen, dass Paare, die schon früh gemeinsame Vorsorge treffen, im Rentenalter im Durchschnitt 15 % höhere Rentenansprüche haben. Zu beachten ist, dass jeder Partner seine Ansprüche wahrt und gleichzeitig gemeinsame Zusatzversicherungen sinnvoll ergänzen kann.

Zukunftsperspektiven: Finanzplanung als Schlüssel zu stabilen Beziehungen

Die Digitalisierung eröffnet neue Chancen für eine einfache und transparente Finanzplanung in Partnerschaften. Apps und Tools wie „Splitwise“, „YNAB (You Need A Budget)“ oder „Gemeinsam Klar“ ermöglichen es Paaren, Ausgaben zu teilen, Budgets festzulegen und Ziele zu verfolgen – auch wenn die Partner räumlich getrennt leben.

Darüber hinaus wächst das Bewusstsein, dass Geldthemen nicht tabu sein dürfen. Workshops, Finanzberatung speziell für Paare und Online-Communities werden immer beliebter und tragen dazu bei, Konflikte zu vermeiden und Verständnis füreinander zu stärken.

Zukünftig könnte die Integration von künstlicher Intelligenz und automatisierten Finanzassistenten die Planung noch intuitiver und datengesteuerter gestalten. So könnten individuelle Spar- und Ausgabemuster analysiert und optimierte Empfehlungen für den gemeinsamen Finanzhaushalt erstellt werden. Partnerschaften, die sich dieser Entwicklung öffnen, profitieren von mehr Kontrolle, Sicherheit und Lebensqualität.

Angesichts der steigenden Lebenserwartung und diverser Lebensmodelle – von unverheirateten Partnerschaften bis zu multiplen Einkommen im Haushalt – wird die Finanzplanung in Beziehungen immer komplexer, aber auch unverzichtbarer. Der bewusste Umgang mit Geld ist somit ein Schlüssel, um Werte, Ziele und Liebe langfristig harmonisch zu verbinden.